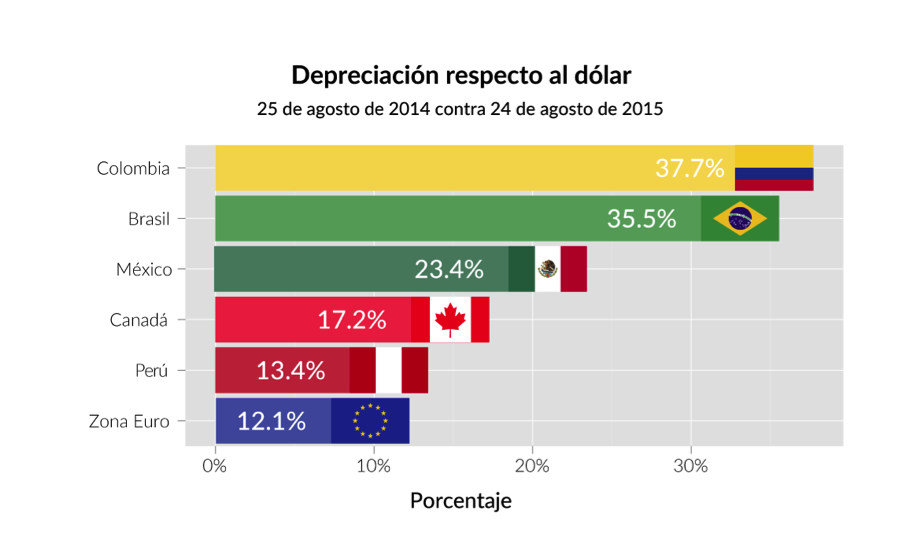

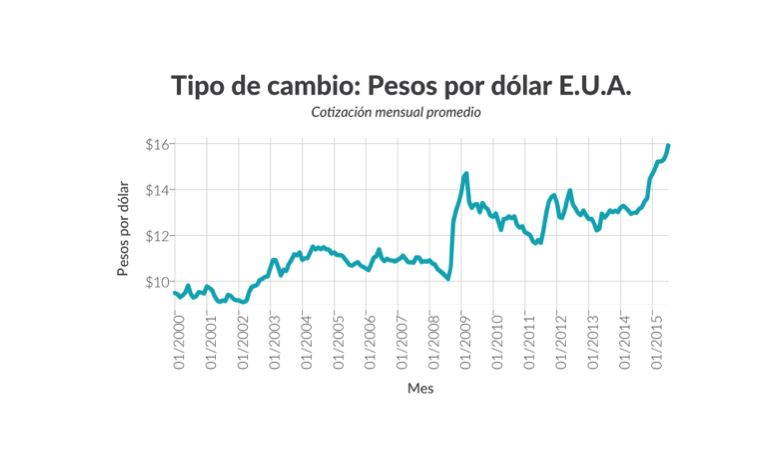

El peso mexicano se ha depreciado en un 14% respecto al dólar en el transcurso de 2015 –el día de ayer alcanzó un valor de 17.47 pesos por dólar. Si bien el tipo de cambio es uno de varios indicadores que reflejan la salud de una economía, resulta pertinente hacer varias precisiones. En primer lugar, es importante mencionar que la moneda mexicana no es la única que ha perdido valor con respecto al dólar; de hecho, algunas monedas de otras economías emergentes han experimentado una depreciación mucho mayor en el último año. Tal es el caso del real brasileño, el cual se depreció alrededor de 30%, o el peso colombiano que ha perdido hasta el 25% de su valor respecto a la moneda con la cual se llevan a cabo hasta el 50% de las transacciones a nivel mundial, i.e. el dólar.

El fenómeno descrito se debe principalmente a factores del contexto internacional marcados por la desaceleración económica de China, la burbuja financiera de la zona Euro, la expectativa sobre el posible incremento en las tasas de interés en Estados Unidos por la Reserva Federal de dicho país, y la drástica reducción en los precios internacionales del petróleo. Estos elementos han conducido –entre otras cosas– al nerviosismo en los mercados bursátiles y a un aumento en la demanda por instrumentos financieros en dólares. Ahora bien, un elemento de la economía mexicana que acentúa la depreciación del peso estriba en el déficit en los términos de intercambio que México guarda con respecto al mundo, esto es, en el saldo negativo de la cuenta corriente, mismo que para 2014 fue de 24, 983 millones de dólares. En su conjunto, estos factores incrementan el interés de los inversionistas en el mercado internacional por dólares, lo cual aumenta el valor relativo de dicha moneda.

| Fuente: Elaboración propia con información de investing.com. |

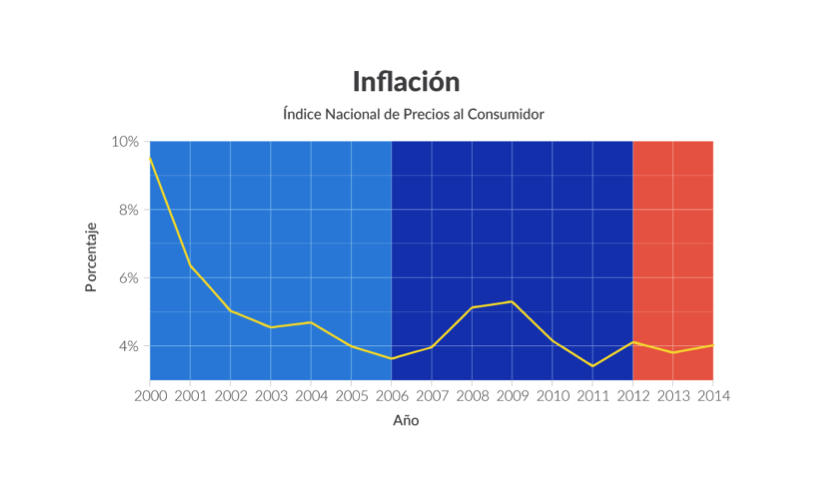

Las consecuencias para la economía mexicana muestran claroscuros en función de la variable que se analice. Por una parte, la depreciación del peso puede incrementar la inflación, ya que un dólar encarecido eleva el precio de los productos importados de Estados Unidos, mismos que representan hasta el 48% de las importaciones de nuestro país. Sin embargo, el riesgo es moderado, ya que en la actualidad la inflación se encuentra en niveles controlados, es decir, dentro del rango esperado por el Banco de México al inicio del año y correspondiente al 3% –en julio tocó mínimos históricos con un valor de 2.74%. La conducción de la política monetaria del Banco de México, en el marco de las atribuciones dotadas a dicho órgano constitucionalmente autónomo, ha sido adecuada ante el contexto internacional actual. El banco central ha optado por utilizar las reservas internacionales para amortiguar el riesgo en el incremento generalizado en precios y, desde enero, sólo ha aprovechado el 2.5% de las mismas.[1] Por otra parte, un dólar relativamente más caro implica beneficios para los sectores exportador y turismo, así como para las familias de mexicanos que envían remesas de Estados Unidos a México.

| Fuente: Banco Mundial. 2014. |

Fuente: Banco de México

A pesar de que un tipo de cambio como el actual parezca un síntoma de crisis, la depreciación del peso con respecto al dólar no es el mayor riesgo que enfrenta la economía mexicana. El verdadero riesgo se encuentra al interior del país y, más notoriamente, estriba en el balance de las finanzas públicas. El nivel de deuda neta del gobierno de México se ha incrementado en 24% en los últimos cinco años y, para 2015, equivale al 45% del Producto Interno Bruto (PIB). Dada la tendencia, es factible que en 2016 la deuda aumente, ya que el portafolio de fuentes de ingresos del Estado mexicano no es lo suficientemente diversificado y no existe una disciplina de gasto público.

En cuanto a los ingresos tributarios petroleros del gobierno, estos han sido castigados por una drástica reducción en los precios internacionales del crudo (v.gr. el precio de la mezcla mexicana de petróleo ha caído un 57%, durante el último año). Además, el panorama se complica porque México importa hasta el 50% de las gasolinas y el precio de referencia[2] se ha encarecido debido a la apreciación del dólar. Este fenómeno ha mermado la recaudación del Impuesto Especial Sobre la Producción y Servicios (IEPS), el cual había sido utilizado para amortiguar la disminución en ingresos petroleros, constituyéndose así como un elemento de ingreso con el que el erario público ahora no cuenta. De acuerdo a cifras del Servicio de Administración Tributaria, la tasa promedio para el cálculo del IEPS fue negativa en 4.6% y 5.7% para julio y agosto, respectivamente. [3]

Por otro lado, los pasivos que registran Petróleos Mexicanos (PEMEX) y el Instituto Mexicano del Seguro Social (IMSS) ejercerán presión sobre las finanzas del gobierno mexicano. Tan sólo para 2014 el pasivo laboral de PEMEX ascendía a 1.47 billones de pesos, lo cual representó 8.3% del PIB de dicho año. Se calcula que entre 2015 y 2055, PEMEX erogará entre 55 y 292 millones de pesos cada año para el pago de las pensiones de sus trabajadores. El caso del IMSS no es menos preocupante, ya que para 2030 habrá más de 400 mil pensionados y jubilados, por lo que la dependencia necesitará aproximadamente 103 mil millones de pesos al año para cubrir dichos gastos de retiro.

Asimismo, el gasto público no necesariamente se realizará de manera eficiente con el establecimiento del Presupuesto Base Cero, ya que éste depende más de criterios políticos que económicos, y sólo una cuarta parte del Presupuesto de Egresos de la Federación (PEF) puede operar bajo el nuevo esquema. Lo cierto es que en la actualidad todavía se observa un gasto público disperso, no fiscalizado y sin evaluación en rubros ineficientes propios de un gobierno oneroso. Ejemplo de ello es el finiquito que cada Diputado saliente recibirá este año (en promedio, más de un millón 155 mil 357 pesos). En el mediano plazo, la deuda gubernamental tendrá que ser solventada, y para ello el gobierno se enfrenta nuevamente al reto de ejercer un gasto eficiente y transparente de los recursos so pena de incrementar los impuestos sobre el contribuyente cautivo.

La reforma fiscal del año 2013 no fue suficiente para distribuir la carga fiscal equitativamente en la economía, misma que actualmente continúa concentrada en el contribuyente cautivo. La recaudación total sigue siendo altamente dependiente de impuestos directos –y altamente evadibles, ya que para principios de 2015 más del 50% del total de ingresos tributarios provenían del Impuesto sobre la Renta, aumentando así la vulnerabilidad de la economía ante cambios en el contexto internacional. Por lo cual, es clave aumentar la base gravable y la eficiencia recaudatoria, pues persiste un boquete importante de recaudación representado por una tasa de informalidad de 30% de las unidades económicas del país.

Un éxito de la actual administración ha sido fomentar ahorro externo al ingresar en 2013 y 2014 66 mil millones de dólares en inversión extranjera directa (IED). No obstante, los altos niveles de IED no constituyen catalizadores de crecimiento si no existen mecanismos de diseminación de conocimiento y transferencia tecnológica, así como de creación de empleo y condiciones de competencia en los distintos sectores de la economía. Los inversionistas extranjeros no tiene incentivos a generar habilidades y competencias en sus trabajadores si no existe un ambiente de negocios y con respeto al Estado de derecho. De esta forma, el verdadero riesgo para la economía mexicana reside en condiciones internas que la evidencian débil ante los vaivenes económicos internacionales. Por ejemplo, un elemento de solidez interna de cualquier economía es el ahorro y, en México, cuatro de cada diez mexicanos no ahorran. De aquellos habitantes que sí ahorran, 43.7% lo hacen a través de mecanismos informales como tandas o préstamos familiares, los cuales no ofrecen rendimientos atractivos y no incrementan el capital de las familias. La sustitución de ahorro externo por ahorro interno en la economía mexicana cobra importancia si se considera que el 67% de los flujos de inversión extranjera total se conforman por inversión de cartera, es decir, por inversión en los mercados accionarios y de dinero que buscan rendimientos de corto plazo, y que son altamente susceptibles de buscar condiciones más favorables en otros mercados. Estas condiciones de vulnerabilidad son las que ralentizan el crecimiento económico de México en un escenario económico internacional adverso.

Antes de comenzar la discusión del PEF 2016, el gobierno se encuentra nuevamente ante la coyuntura de replantearse el régimen fiscal que permita al país procurar condiciones internas robustas para enfrentar diversos embates económicos internacionales. En virtud de que se espera un recrudecido conflicto geopolítico entre los productores de petróleo de Arabia Saudita y Estados Unidos, mismo que continuará deprimiendo el precio internacional del energético por muchos años, el erario público debe diversificar sus fuentes de ingreso. De otra manera, o se continuará con la trayectoria de incremento en la deuda pública con las consecuentes presiones fiscales para las generaciones futuras, o la administración actual deberá estar lista para más recortes al gasto público, lo cual se antoja complicado en el corto y mediano plazo por el periodo electoral de 2016 en el que se juegan 12 gubernaturas y de 2018 en el que hay elección presidencial. Todavía resta la mitad del sexenio de la actual administración y le ha llegado la hora para tomar las decisiones en los momentos más difíciles, es decir, le toca gobernar.

Fuentes:

- Secretaría de Economía. 2015. Información estadística y arancelaria: importaciones y exportaciones por país de 1993-2015.

- 2015. Boletín Semanal sobre el Estado de Cuenta del Banco de México. 13 de Enero de 2015.

- 2015. Boletín Semanal sobre el Estado de Cuenta del Banco de México. 18 de Enero de 2015.

- Secretaría de Economía. 2015. Seguimiento Precio del Petróleo.

- El Universal. “Se va con un millón cada uno de los 500 diputados” 6/08/2015. http://www.eluniversal.com.mx/articulo/nacion/politica/2015/08/6/se-va-con-un-millon-cada-uno-de-los-500-diputados

- 2014. La Economía Informal en América Latina y el Caribe: El rol del sector privado formal y de las organizaciones empresariales en la promoción de la formalidad.

Autores: Ximena López, Carlos de la Rosa, Mariana Meza, Rafael Vega, Santiago Martínez y Jorge Ramírez.

Editor: Luis Serra.

[1] Como ejemplo relevante, en el marco de la crisis financiera de 2008, el Banco de México utilizó una porción de las reservas internacionales siete veces mayor a la utilizada hasta hoy.

[2] El precio de las gasolinas en México se calcula con base en múltiples variables. Una de ellas es un precio spot de referencia, esto es, el precio promedio de las gasolinas de la costa del golfo de los Estados Unidos.

[3] El IEPS reportado por Secretaría de Hacienda y Crédito Público fue negativo y de un orden de 17,670 millones de pesos.

La reproducción total de este contenido no está permitida sin autorización previa de CIDAC. Para su reproducción parcial se requiere agregar el link a la publicación en cidac.org. Todas las imágenes, gráficos y videos pueden retomarse con el crédito correspondiente, sin modificaciones y con un link a la publicación original en cidac.org