La semana pasada la Secretaría de Hacienda y Crédito Público (SHCP) y el Banco de México (Banxico) anunciaron de manera simultánea movimientos importantes en la política económica del país. Mientras que Agustín Carstens, gobernador de Banxico, notificó el aumento de la tasa de interés, el Secretario de Hacienda, Luis Videgaray, anunció para el 2016 otro recorte al gasto público de aproximadamente 132 mil millones de pesos, equivalentes a 0.7% del PIB. De acuerdo al Secretario de Hacienda, el ajuste presupuestal tuvo lugar debido al contexto económico internacional desfavorable. Los bajos precios del petróleo y la volatilidad financiera internacional han hecho evidente la oportunidad que existe en el recorte presupuestal. El gasto se caracteriza por su ineficiencia, la falta de transparencia pero sobre todo, la falta de rendición de cuentas. Hoy es evidente que más que enfocarse en factores exógenos, la oportunidad y lo que si está en nuestro control es la eliminación de los distintos vicios en el gasto público gubernamental. Esto además, reducirá la vulnerabilidad de la economía mexicana frente al panorama mundial.

1. Gasto poco transparente

La opacidad en el diseño y ejercicio del presupuesto es uno de los principales obstáculos para el ejercicio de un gasto eficiente. La Auditoría Superior de la Federación (ASF) en el reporte sobre la cuenta pública del 2014, no encontró información suficiente y no pudo determinar en qué o cómo se gastaron 42 mil millones de pesos durante este periodo, que dicho sea de paso, equivalen a un tercio del recorte anunciado por Hacienda. Es decir, debido a la falta de claridad de los objetivos de los programas o dependencias a las que se dirigieron los recursos y a la falta de información que se obtuvo por medio de los mecanismos de transparencia utilizados, la ASF fue incapaz de localizar el destino de estos fondos.

Como resultado de sus investigaciones, la ASF tiene la facultad de promover responsabilidades ante el Tribunal Federal de Justicia Administrativa y la Unidad Especializada en Investigación de Delitos Cometidos por Servidores Públicos y contra la Administración- que hasta 2014 era la autoridad encargada de ejercer la acción penal. Sin embargo, la lentitud en el proceso ha impedido que se desincentive las acciones de corrupción y opacidad en el ejercicio gasto. Por ejemplo, de las 664 denuncias presentadas a la Unidad Especializada a partir de 2008, solo 21 de ellas están consignadas y el resto permanecen pendientes o se decretó el no ejercicio de la acción penal. A pesar de que la ASF presente las irregularidades en su informe y lleve a cabo las denuncias de los responsables, la ausencia de las sanciones, en los últimos años, dificultan la transparencia y ejercicio responsable del presupuesto.

Es importante destacar como en 2014 el gobierno federal creó la Fiscalía Especializada en Combate a la Corrupción,[1] con el objetivo de atender y perseguir malos manejos de recursos públicos que involucren actos de corrupción. Sin embargo, a casi dos años de su creación el Senado no ha nombrado a su titular lo cual la ha dejado inoperante.

2. Gasto ineficiente

Una de las fuentes de ineficiencia en el ejercicio del gasto público tiene que ver con la falta en la definición de los objetivos de los programas sociales y una ausencia de requisitos y condiciones para la entrega y uso de los recursos. Por ejemplo, como parte de la Reforma Educativa de 2014 se implementaron programas que tenían como objetivo disminuir el rezago en las condiciones físicas de las escuelas públicas de educación básica con índices de marginación alto o muy alto. Sin embargo, de acuerdo al reporte de la Auditoría Superior de la Federación, de las 20 mil 346 escuelas beneficiadas por estos programas, 2,984 planteles que recibieron el apoyo, tenían un índice de rezago medio, bajo o muy bajo. Además, entre el 20 y 80% de las escuelas beneficiadas, no utilizaron el dinero para resolver las carencias de infraestructura que habían reportado y para lo cual se les otorgó dicho recurso.

Asimismo, la incapacidad para focalizar el envío y gasto de los recursos es una constante en ciertos programas sociales orientados a atender las necesidades básicas de los deciles más vulnerables de la población. Un ejemplo de ello se tiene en la Cruzada Nacional contra el Hambre, implementada por el gobierno federal en el año 2013 con el fin de erradicar la pobreza alimentaria. A pesar que en 2014 se reportó un ejercicio de 160.6 mil millones de pesos, equivalentes a poco más del 1.2% del PIB nacional, entre el año 2012 y el 2014, la pobreza por acceso a la alimentación aumentó.[2] El desacertado diseño inicial del programa provocó que los resultados fueran limitados. Al analizar la lista de programas incluidos en la Cruzada en un inicio, es evidente que algunos –como el Programa Pensión para Adultos Mayores o el Programa de Ahorro y Subsidio para la Vivienda Tu Casa- no tienen relación alguna con la alimentación.

La selección inicial de municipios también limitó el efecto positivo de la Cruzada. Para focalizar los recursos en ciertas localidades, se tomaron criterios de selección como: 1) el número total de individuos en condiciones de pobreza extrema en el municipio y 2) el número total de individuos con carencia de acceso a la alimentación en el municipio. La consecuencia de ello fue que se seleccionaron inicialmente las ciudades con mayor población, que no necesariamente son prioridad por su nivel de pobreza alimentaria o marginación. Por ejemplo, en el caso de Guanajuato, en la primera selección no se incluyeron distintos municipios marginados del Noreste del estado, en donde existen pocos puestos de trabajo debido a la falta de un sector industrial; además de que las condiciones climáticas y de la tierra no favorecen la agricultura, más allá de la siembra de maíz para el autoconsumo. Sin embargo, sí se incluyó a San Miguel de Allende, una ciudad mediana, que cuenta con un nivel de marginación significativamente menor. En este sentido, la falta de claridad en la planeación inicial de los programas sociales y la discrecionalidad de la ejecución en el gasto resultan en un desperdicio de los recursos públicos.

Por otro lado, una de las más importantes ineficiencias en el gasto público se encuentra cuando el gasto está mal dirigido y es regresivo, es decir, que beneficia a los sectores de la población menos vulnerables. Entre estos destacan los subsidios a la electricidad que se entregan, en su mayoría, a los individuos con mayores recursos en lugar de beneficiar a los sectores más pobres de la población. De hecho, el 10% de los hogares con mayores ingresos reciben más del 53% de los recursos invertidos en esta política. Además, los recursos que se invierten en los subsidios eléctricos han aumentado de manera sostenida en los últimos años. En el 2013, la cantidad de recursos públicos destinados a esta política equivale a 0.5% del PIB de México, gasto superior a todo el presupuesto del programa Oportunidades en este mismo año.

3. Gasto irresponsable a nivel local

A pesar de que en 2015 el presidente Enrique Peña Nieto introdujo varias reformas constitucionales para dar pie a la iniciativa de Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, el esquema de incentivos y la falta de rendición de cuentas por parte de los gobernadores sigue ocasionado un despilfarro irresponsable del gasto a nivel estatal. La ley plantea mecanismos como: el establecimiento de un techo a la contratación de obligaciones de corto plazo de las entidades federativas equivalente a un 6% de los ingresos totales, un sistema de alertas en caso de un manejo inadecuado de recursos estatales y municipales, y un Registro Público Único para todos los empréstitos y obligaciones estatales.

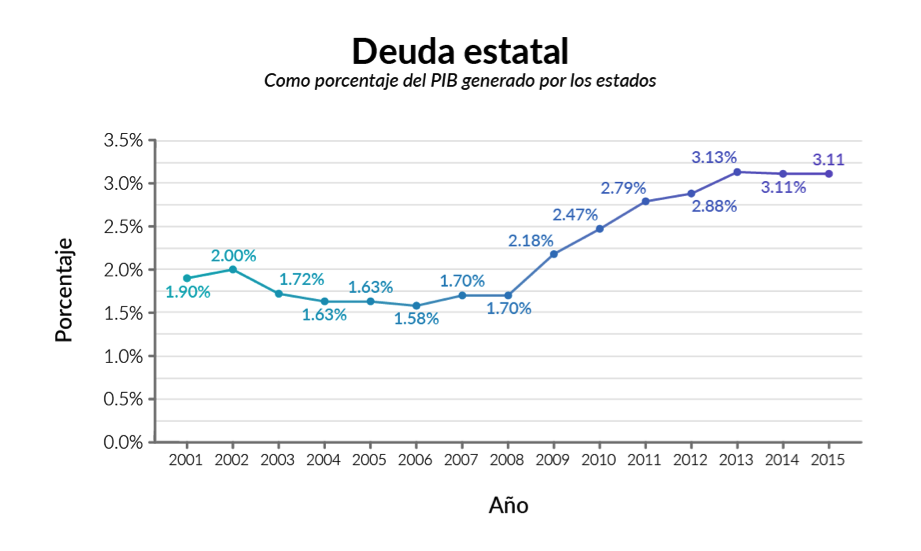

Sin embargo, la iniciativa no aborda de manera efectiva los incentivos que tanto estados como municipios tienen para incurrir en el gasto excesivo. La fórmula fiscal actual ignora las gestiones financieras irresponsables al establecer la repartición de recursos de la Federación hacia los estados y municipios sin incorporar aspectos como el nivel de deuda y/o la capacidad de pago subnacional. Por si fuera poco, cada año los estados son más dependientes de las participaciones y aportaciones federales más que de ingresos propios (ver Gráfica 1). De hecho, en 2015 las participaciones y aportaciones federales representaron el 82% de los ingresos totales estatales, un aumento de 7 puntos porcentuales con respecto al 2012[3]. La actual desconexión entre la recaudación local y los ingresos centralizados de los estados y municipios incentivan que los gobiernos locales no sean autosuficientes en sus finanzas públicas, ni que tengan la necesidad de rendir cuentas a la ciudadanía local.

Gráfica 1. Deuda subnacional

Hoy en día, la ASF hace un análisis del ejercicio del gasto federalizado en cada entidad, sin embargo la vigilancia y posible sanción de una mala gestión financiera subnacional correspondería a los órganos de control interno de las entidades, los cuales, carecen seriamente de capacidades técnicas y administrativas. En este sentido es oportuno mencionar que para 2014, de las 677 auditorías de control interno financiero de los gobiernos locales, sólo el 3% resultaron ser satisfactorias[4]. Por lo tanto, es necesario que en las leyes secundarias que se planteen en materia de deuda subnacional se generen mecanismos efectivos para vigilar y sancionar a los funcionarios públicos que incurran en un manejo irresponsable de la deuda. De lo contrario, los gobernadores continuarán con la capacidad de endeudar a sus estados sin necesidad de rendir cuentas a sus votantes o de ser sancionados por ninguna autoridad.

A diferencia de la coyuntura económica internacional respecto de la cual el gobierno mexicano no tiene control alguno, los vicios en el ejercicio del gasto que aquí se describen sí son aspectos en los que las autoridades tienen facultad de actuar de inmediato y, por lo tanto, de evitar. Actuar responsablemente en el ejercicio del gasto público no sólo mejorará la gestión pública del Gobierno Federal y de los gobiernos locales en términos financieros y de rendición de cuentas, sino que también protegerá a las finanzas públicas cuando la coyuntura internacional no sea favorable para las condiciones del país. En consecuencia esto podrá evitar la frecuencia de los recortes al gasto públicos – tanto preventivos como reactivos que amenazan el desarrollo sostenible de nuestro país. La perspectiva pesimista de los mercados financieros durante el mediano plazo aunado a la volatilidad en variables exógenas y la caída en los precios del petróleo, provoca una oportunidad inmejorable para que la Federación, las entidades federativas y los municipios se planteen una estrategia profunda para abordar estos vicios del ejercicio del gasto público.

Autores: Carlos De la Rosa, Roberto Gómez, Ximena López, Mireya Moreno, Jorge Ramírez y Rafael Vega

Coordinadora: Mariana Meza

Editora: Fernanda Ballesteros

——–

[1] Esta fiscalía también se conoce como la Fiscalía Especializada en Materia de Delitos Relacionados con Hechos de Corrupción, véase http://www.dof.gob.mx/nota_detalle.php?codigo=5336635&fecha=12/03/2014

[2] Los porcentajes no pretenden demostrar una causalidad directa entre la implementación de la Cruzada con el aumento en la pobreza por acceso a la alimentación. Únicamente resalta la correlación entre ambos.

[3] CIEP. 2015. “Situación de entidades federativas 2015”: http://ciep.mx/entrada-investigacion/situacion-de-las-entidades-federativas-2015/

[4] ASF. 2014. “Informe General de la Cuenta Pública 2014”

La reproducción total de este contenido no está permitida sin autorización previa de CIDAC. Para su reproducción parcial se requiere agregar el link a la publicación en cidac.org. Todas las imágenes, gráficos y videos pueden retomarse con el crédito correspondiente, sin modificaciones y con un link a la publicación original en cidac.org