En los últimos meses se ha registrado una importante fuga de capitales en nuestro país. En lo que va del presente año, la tenencia de Certificados de la Tesorería (CETES) se redujo en 197.75 mil millones de pesos. La fuga de capitales ha afectado a la moneda nacional y ha dado lugar a una reducción en la demanda de pesos. Tan sólo a partir del primero de abril de este año, el peso se ha depreciado 6.5% frente al dólar. Esta coyuntura ha detonado una discusión sobre si el Banco de México (Banxico) debería de incrementar su tasa de interés para elevar el rendimiento de los bonos gubernamentales mexicanos y hacerlos más atractivos. Asimismo, es relevante destacar cómo la fuga de capitales también se motiva por otros factores independientes de las tasas de interés en Estados Unidos y México, tal como la estabilidad de las finanzas públicas y el riesgo país en México. En este sentido, es importante analizar qué hay detrás de la fuga de capitales y sus implicaciones para el país.

La política monetaria de Estados Unidos es crucial para entender la reciente fuga de capitales de México. La recuperación económica de los últimos años en Estados Unidos motivó un aumento de 0.25% en la tasa de interés de su banco central, mejor conocido como el Sistema de Reserva Federal (FED). Esto significó una reversión en el rumbo de la política monetaria de este país, misma que no había mostrado variación alguna en su tasa de interés en 10 años. Actualmente se espera que esta tendencia continúe en el futuro; de hecho, el presidente de la FED de Nueva York ha manifestado un probable aumento de la tasa de interés para junio. La simple expectativa de una futura alza en la tasa de interés de la FED ya ha acelerado la fuga de capitales de México hoy en día.

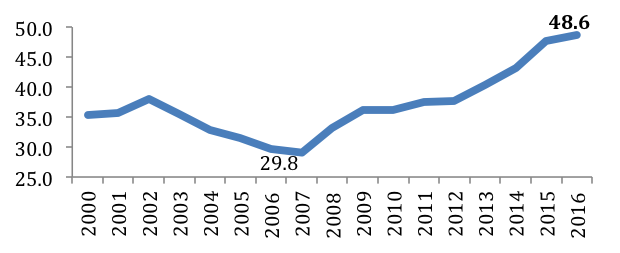

Lo cierto es que la fuga de capitales no se deriva únicamente de la política monetaria implementada por la FED o por el Banco de México. Un factor importante a considerar es el manejo de las finanzas públicas por parte del gobierno Federal, y sus implicaciones en la percepción de riesgo país.[1] Durante el gobierno de Vicente Fox, se logró reducir el nivel de deuda neta gubernamental de 35.4% del PIB al inicio del sexenio a 29.8% al final de su gobierno, mediante un gasto público acotado a los ingresos gubernamentales. Sin embargo, a partir de la llegada de Felipe Calderón la tendencia cambió. La crisis financiera y económica del 2008 motivó un mayor gasto público, elevando de nuevo el nivel de deuda gubernamental. Esta estrategia económica se mantuvo en el gobierno de Enrique Peña y, tan sólo en lo que va de dicha administración, la deuda neta del gobierno ha aumentado en 74%, ascendiendo actualmente a 48.6% del PIB. Esta es una señal negativa para los inversionistas – extranjeros y mexicanos – que ven reducida su confianza en los bonos emitidos por el gobierno de México y, contribuye a la salida del capital.

Gráfica 1. Deuda neta del gobierno de México

(Puntos porcentuales del PIB)

Fuente: Fondo Monetario Internacional.

A pesar del incremento de la deuda, el gobierno argumenta que la situación de las finanzas públicas es controlable ya que existen países o regiones con niveles de deuda mayores. Por ejemplo, la Zona Euro registra un nivel de deuda superior al 90%. Sin embargo, la proporción de deuda en términos del PIB no es suficiente para dimensionar la gravedad de las finanzas públicas de un país. La otra cara de la moneda implica analizar la deuda del gobierno en proporción de sus ingresos tributarios. En ese indicador en particular, la deuda neta del gobierno mexicano es actualmente 3.9 veces sus ingresos tributarios, debido a la baja recaudación que existe en nuestro país.[2]

La fragilidad de los ingresos gubernamentales, aunada al creciente endeudamiento, ha elevado el riesgo país de México, mismo que pasó de un nivel de 210 puntos a finales de abril de 2016, a 232 actualmente.[3] Si bien es cierto que la economía mexicana cuenta con un riesgo menor que algunas economías latinoamericanas como Brasil, Argentina o Venezuela, la calificadora de riesgo Moody’s ya ha puesto a revisión la calificación de México con una “perspectiva negativa”. Adicionalmente, los bonos del gobierno de Estados Unidos se han vuelto relativamente más atractivos gracias a las especulaciones del aumento de la tasa de interés en junio próximo. Los inversionistas extranjeros han actuado en función de estos indicadores reduciendo su tenencia de instrumentos gubernamentales mexicanos y dando lugar a la fuga de capitales.

Ante este escenario, se espera que el Banco de México eleve la tasa de interés para poder amortiguar la salida de capital. No obstante, es necesario recalcar que este no es el objetivo del organismo. De hecho, el mandato del Banco de México es procurar la estabilidad del poder adquisitivo nacional. Por lo tanto, si la estabilidad de precios en México no se ve amenazada por la fuga de capitales, no es función del Banco de México intervenir en la tasa de interés. Hacerlo desdibuja los objetivos del Banco de México y puede poner en duda su autonomía. Un incremento en la tasa de interés conllevaría un costo económico para el gobierno y el sector privado en México. Por un lado, aumentaría los intereses que se cobran por parte de los bancos privados, y por otro lado, incrementaría los pagos de intereses de la deuda del sector público.

Si bien elevar la tasa de interés por parte del Banxico podría ayudar a controlar la fuga de capitales en el corto plazo, esta medida podría no ser suficiente en el largo plazo, sobretodo si no se atiende el problema de finanzas públicas en su totalidad.

El manejo responsable del gasto público en México es un factor crucial para otorgar confianza de largo plazo a los inversionistas. Las finanzas públicas sólidas son un soporte necesario para los bonos emitidos por el gobierno. De lo contrario, la tasa de interés ofrecida por el Banxico tendría que continuar aumentando, y con ello el costo que implican los intereses pagados por el gobierno de México. No es sostenible continuar expandiendo la deuda gubernamental y contar con una recaudación tan baja en nuestro país, esto no solamente contribuiría a elevar el riesgo país, y la fuga de capitales, sino que limitaría la solvencia del gasto público Federal para los próximos años.

Autores: Eréndira Cuevas, Carlos De la Rosa, Ximena López, Mireya Moreno, Jorge Ramírez y Rafael Vega

Coordinadora: Mariana Meza

Editora: Lorena Becerra

——–

[1] El riesgo país es la diferencia entre el rendimiento de la deuda pública de un país emergente respecto del que ofrece la deuda pública estadounidense, considerada “libre” de riesgos. El riesgo país denota la posibilidad de no pagar las obligaciones de deuda soberana de un país.

[2] México es el país con la menor recaudación en todas las naciones de la OCDE, con ingresos tributarios del 12.5% del PIB.

[3] Niveles de riesgo calculados por JP Morgan en el Emerging Markets Bond Index (EMBI).

La reproducción total de este contenido no está permitida sin autorización previa de CIDAC. Para su reproducción parcial se requiere agregar el link a la publicación en cidac.org. Todas las imágenes, gráficos y videos pueden retomarse con el crédito correspondiente, sin modificaciones y con un link a la publicación original en cidac.org